5. Kapitalbeschaffung, Kapitalverwendung

5.2 Phase 2: Kapitalverwendung [UNT 5223]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 6 Kapitel 7 Kapitel 85.2 Phase 2: Kapitalverwendung

5.2.2 Kapitalverwendung als Investitionsprozess

d) Wirtschaftlichkeitsberechnung bei Investitionsvorhaben

Bei vielen Investitionsvorhaben, speziell bei der Anschaffung erster technischer Sachanlagen (Maschinen, Fahrzeuge und dgl.), sollte der Gründer aus naheliegenden Gründen mehrere Angebote einholen, um seine Entscheidung erst nach einer gründlichen Wirtschaftlichkeitsberechnung zu treffen.1

Eine einfache und leicht zu handhabende Methode der Wirtschaftlichkeitsberechnung ist die Kostenvergleichsrechnung.

Diese Methode zielt darauf ab, die Vorteilhaftigkeit einer Investition durch Vergleich der Gesamtkosten der jeweiligen Investitionsalternativen zu ermitteln.

Die Gesamtkosten K [EUR] eines Investitionsobjekts (z. B. einer anzuschaffenden Maschine) ergeben sich aus der Addition von fixen Kosten (Kf) und variablen Kosten (Kv).

Ein Investitionsobjekt 1 ist gegenüber einem Investitionsobjekt 2 vorteilhafter, wenn Folgendes gilt:

K1 = Kf1 + Kv1 < K2 (mit K2 = Kf2 + Kv2).

Als Fixkosten Kf [EUR/a] werden die kalkulatorischen Abschreibungen Q [EUR/a], die kalkulatorischen Zinsen Z [EUR/a] und die sonstigen fixen Kosten Kf,sonst [EUR/a] einbezogen.

Als variable Kosten Kv [EUR/a] werden vor allem Materialkosten KM [EUR/a], Fertigungslöhne KL [EUR/a], Energiekosten KEn [EUR/a] und sonstige variable Kosten Kv,sonst [EUR/a]) in den Kostenvergleich einbezogen.

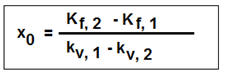

Bei der Kostenvergleichsrechnung gilt es des Weiteren zu ermitteln, bei welcher kritischen Leistungsgröße x0 [ME] die Gesamtkosten bei der Nutzung des Objekt 1 gleich den Gesamtkosten bei der Nutzung des Objekts 2 sind. Im Formelausdruck:

Kf1 + kv1 * x0 = Kf2 + kv2 * x0 .

Wird diese Gleichung nach x0 umgestellt, erhalten wir folgendes Ergebnis:

Darin stellen kv1 und kv2 die auf eine Mengeneinheit bezogenen variablen Stückkosten [EUR/ME] dar.

Bei einer Leistungsmenge x > x0 ist die Nutzung des Objekts 1 kostengünstiger als Objekt 2. Bei einer Leistungsmenge x < x0 wäre die Nutzung des Objekts 2 kostengünstiger.

|

|