Im Vollzug des Geschäftsbetriebs eines Unternehmens gibt es – bildlich gesprochen – zwei gegenläufige Ströme:

Einerseits geht es um Güterströme (mit den Phasen Beschaffung der Leistungsfaktoren als Prozessvoraussetzungen, dann Leistungserstellung und schließlich Leistungsverwertung der erstellten Produkte auf Zielmärkten).

Anderseits geht es um gegenläufige Finanzströme, die durch die zurückfließenden Umsatzerlöse, die Bereitstellung finanzieller Mittel durch Kreditinstitute zur Absicherung eines bestehenden Kapitalbedarfs bis zum Begleichen von Verbindlichkeiten für eingekaufte Güter und sonstigen Abflüssen wie Zahlung von Steuern, Entnahmen u. a. gekennzeichnet sind,

Sachverhalt:

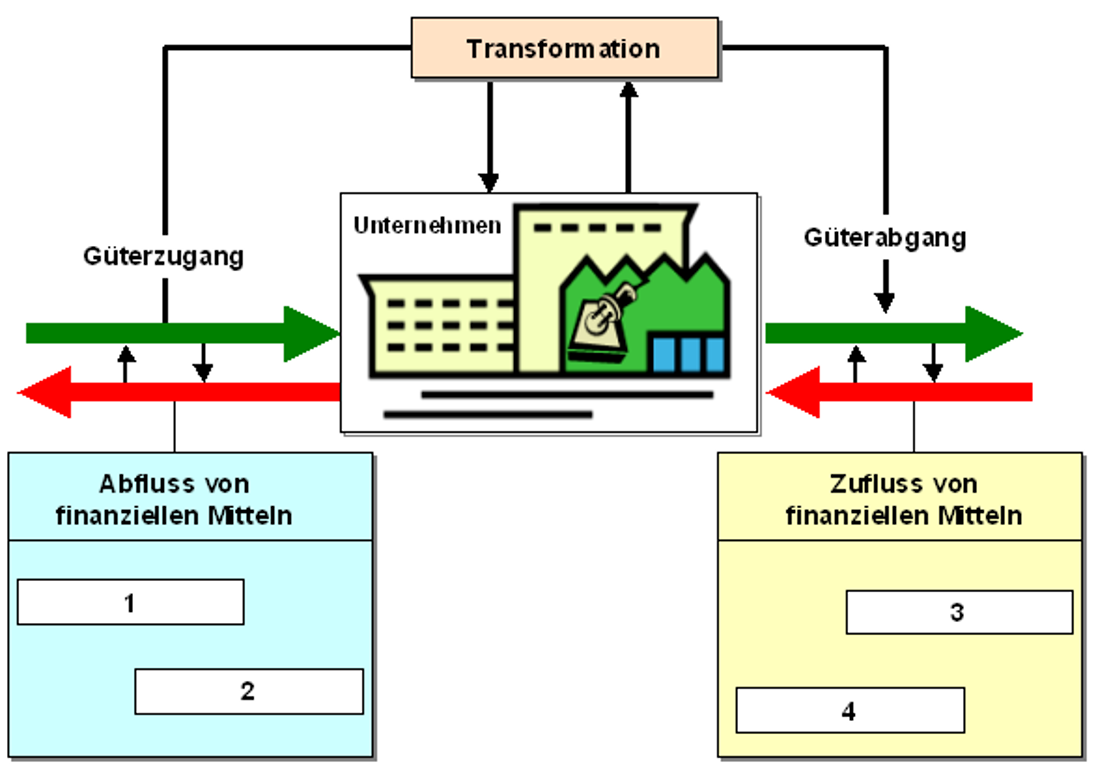

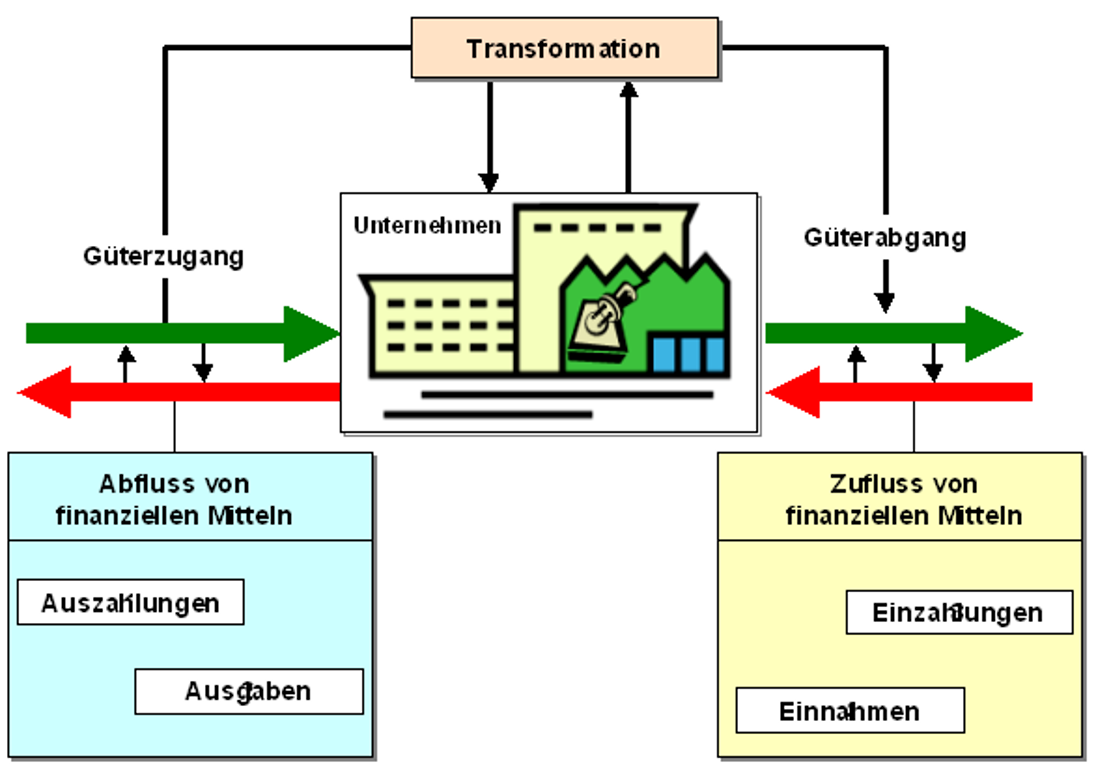

Im System des betrieblichen Rechnungswesens werden die Finanzströme (Finanzflüsse) durch vier Begriffe beschrieben.

Frage 8:

Welche Bezeichnungen sind für die skizzierten Sachverhalte von Finanzströmen zutreffend?

Tragen Sie die Antwort in der nachstehende Textbox mit 1 = ..., 2 ..., usw. ein!

Klicken Sie dann "Musterantwort" an!

Finanzflüsse

Ihre Antwort:

Auszahlungen, Ausgaben

Auszahlungen sind Abflüsse an liquiden Mitteln (Bargeld, Buchgeldbestand auf dem Geschäftskonto). Sie vermindern den jeweils aktuellen Zahlungsmittelbestand (Kassenbestand, Guthaben bei Kreditinstituten). Beispiele: Zahlung von Löhnen und Gehältern, Zahlung von Mieten, Telefongebühren und dgl., Tilgung von Krediten, Bezahlung von Rechnungen für Lieferungen und Leistungen und dgl. mehr.

Wichtig: Nicht jede Auszahlung ist im betriebswirtschaftlichen Kontext des Rechnungswesens zugleich eine Ausgabe so wie umgekehrt eine buchmäßig zu erfassende Ausgabe noch nicht zu einer Auszahlung geführt hat!

Ausgaben sind das in Geld ausgedrückte Äquivalent für die Minderung des Geldvermögens durch eingekaufte Güter und Dienstleistungen, unabhängig davon, ob diese Güter gleich oder später bezahlt werden. Ausgaben entstehen durch den Einkauf von Gütern und Dienstleistungen für den Vollzug des Geschäftsbetriebes des Unternehmens

- bei sofortiger Bezahlung (= Auszahlungen) und/oder - bei Einkauf mit Zahlungsziel, was zur Zunahme der kurzfristigen Verbindlichkeiten führt.

Als Ausgaben zählen keine durch den Unternehmer getätigten Privatentnahmen (an Geld, Sachgütern und sonstigen Leistungen).

Einzahlungen, Einnahmen

Einzahlungen sind Zuflüsse an liquiden Mitteln (Bargeld, Buchgeldbestand auf dem Konto). Sie erhöhen den jeweils aktuellen Zahlungsmittelbestand (Kassenbestand, Guthaben bei Kreditinstituten).

Beispiele: Einzahlungen aus Barverkäufen; Einzahlungen aus einer Kreditaufnahme; Kunden begleichen bestehende Forderungen aus Lieferungen und Leistungen und dgl.

Wichtig: Nicht jede Einzahlung ist im betriebswirtschaftlichen Kontext des Rechnungswesens zugleich eine Einnahme, so wie umgekehrt eine buchmäßig zu erfassende Einnahme noch nicht zu einer Einzahlung geführt hat.

Einnahmen sind das in Geld ausgedrückte Äquivalent für die Erhöhung des Geldvermögens durch verkaufte Güter und Dienstleistungen oder aus zustehenden Rechten.

Einnahmen entstehen im Geschäftsbetrieb eines Unternehmens aus dem Verkauf von Gütern, Dienstleistungen sowie aus der Gewährung von Rechten

bei sofortiger Bezahlung (= Einzahlungen) und/oder

Verkauf mit Gewährung eines Zahlungsziel, was zu einer Zunahme an kurzfristigen Forderungen (bei gleichbleibenden Verbindlichkeiten) führt.

Privateinlagen durch den Unternehmer zählen nicht zu Einnahmen.