4. Kapitalbedarf, Finanzierung

4.3 Kapitalbedarf "Umlaufvermögen" [UNT 4310]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 84.3 Kapitalbedarf "Umlaufvermögen"

4.3.1 Grundlagen

a) Begriff

|

Als Kapitalbedarf zur Finanzierung des Umlaufvermögens ist jener Bedarf an finanziellen Mitteln zu verstehen, der – im Durchschnitt – zur Deckung der in einer definierten Periode (Tag, Woche, Monat) anfallenden laufenden Ausgaben benötigt wird.

|

Liegen zu diesen Einflussfaktoren konkrete Zahlenangaben vor, dann lässt sich der Kapitalbedarf zur Finanzierung des Umlaufvermögens wie folgt bestimmen:

Als Zeiteinheit [ZE] kann "Monat" bzw. "Woche" bzw. "Tag" eingesetzt werden.

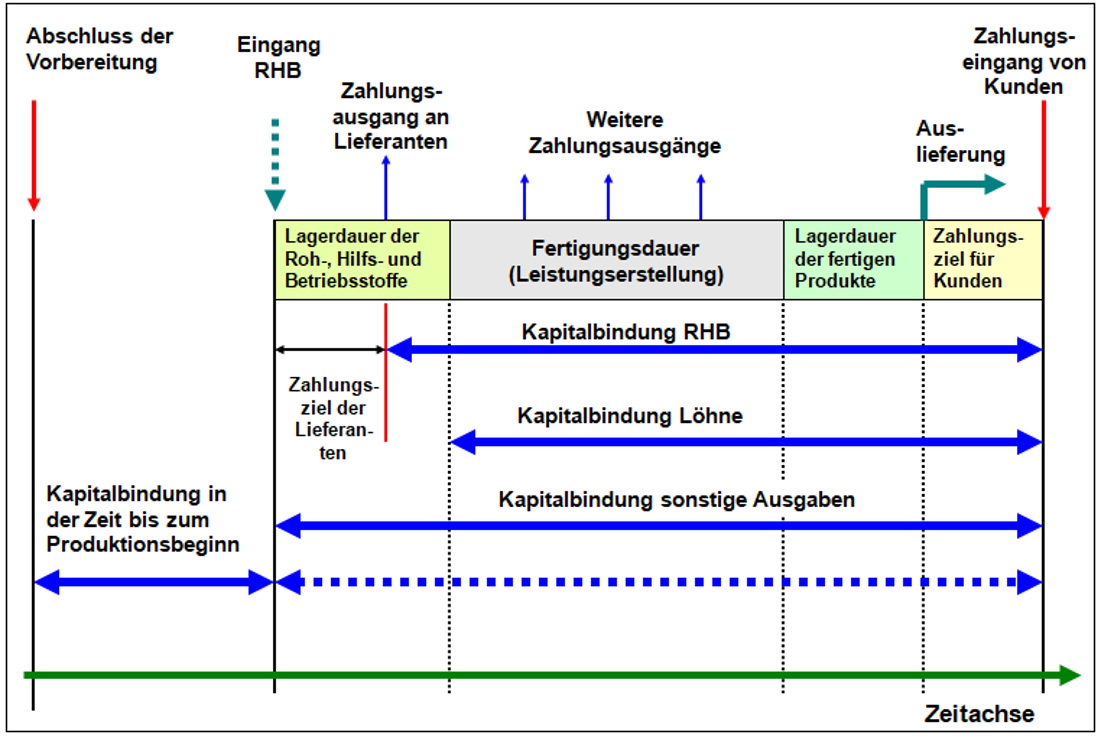

Bei der Ermittlung des Kapitalbedarfs zur Finanzierung des Umlaufvermögens konzentriert man sich - im Falle der Neugründung bzw. der Erweiterung des Geschäftsbetriebs eines Unternehmens - auf vier wesentliche Aufwandskomponenten:

- Ermittlung des Kaitalbedarfs für die Zeitspanne "Projektabschluss bis zur eigentlichen Produktionsbeginn",

- Ermittlung der Kapitalbindung und des Kapitalbedarfs in Bezug auf die eingesetzten Rohstoff--, Hilfs- und Betriebsstoffe (RHB),

- Ermittlung der Kapitalbindung und des Kapitalbedarfs in Bezug auf die zahlenden Löhne im Fertigungsprozess,

- Ermittlung der Kapitalbindung und des Kapitalbedarfs in Bezug die sonstigen Ausgaben (Gehälter, Sozialabgaben, Bürobedarf u. a.).

Maßgebend hierfür ist die Einordnung dieser Faktoren in die Zeitachse (siehe Bild 4.04).