4. Kapitalbedarf, Finanzierung

4.4 Deckung des Kapitalbedarfs durch Finanzierung [UNT 4413]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 84.4 Deckung des Kapitalbedarfs durch Finanzierung

4.4.1 Finanzierungsquellen

d) Bedeutung des Eigenkapitals

Das Eigenkapital erklärt die Herkunft jenes Teiles des Vermögens eines Unternehmens, der

- von den rechtlichen Eigentümern des Unternehmens zur Ingangsetzung, Aufrechterhaltung und ggf. zur Erweiterung des Geschäftsbetriebes in Form von Einlagen zur Verfügung gestellt wurde (Außenfinanzierung) bzw. der - nachfolgend -

- im Geschäftsbetrieb des Unternehmens in Form von Überschüssen (nach Steuern) erwirtschaftet und der nicht bzw. vorerst nicht zur Ausschüttung/Entnahme kommt (Innenfinanzierung).

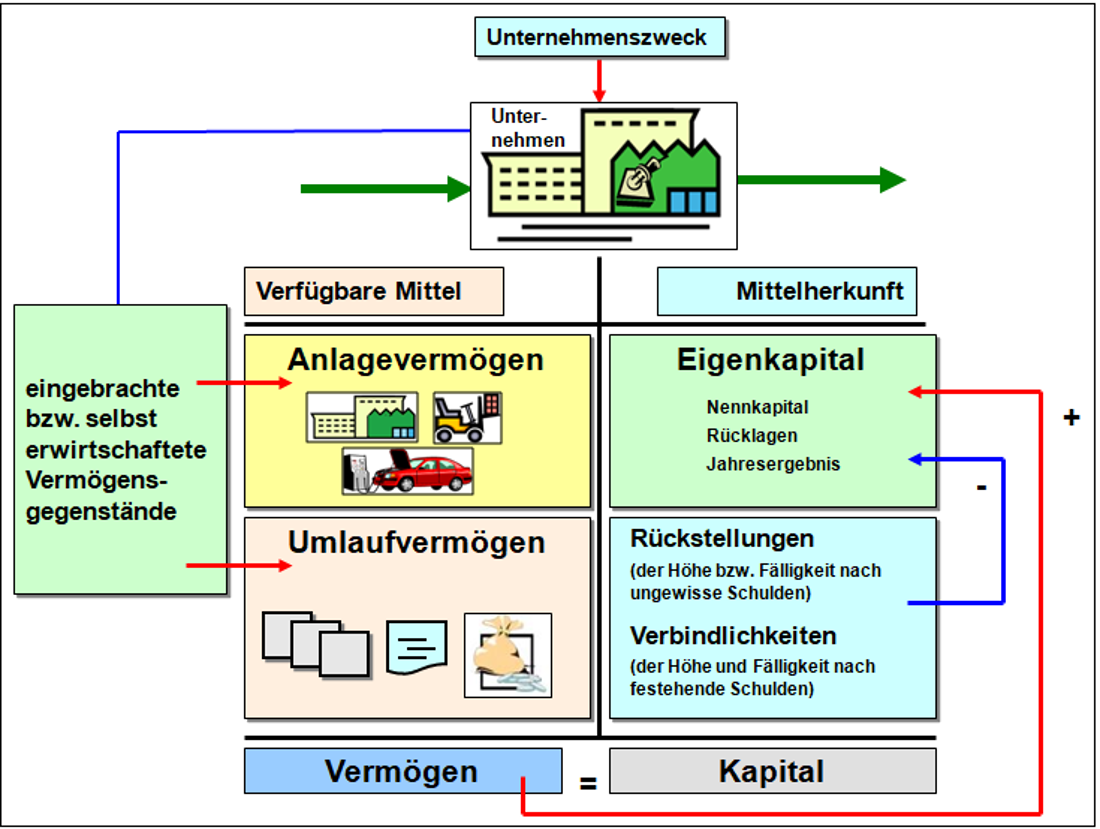

Grundlage der rechnerischen Ermittlung des Eigenkapitals bildet das sog. bilanzielle Eigenkapital. Diese Größe ergibt sich nach der bereits genannten Beziehung "Eigenkapital = Vermögen ./. Fremdkapital" (siehe Bild 4.06).

Funktionen des Eigenkapitals:

- Das Eigenkapital repräsentiert – als Gegenwert des entsprechenden Vermögens – die wirtschaftliche Grundlage für den Start und die Fortführung des Geschäftsbetriebes eines Unternehmens.

- Das Eigenkapital weist gegenüber den Fremdkapitalgebern und den Geschäftspartnern des Unternehmens den Umfang der Haftung für eingegangene Verbindlichkeiten aus. Es schützt somit die Ansprüche der Fremdkapitalgeber, denn Verluste werden zuerst mit dem Eigenkapital verrechnet.

- Das Eigenkapital gibt Auskunft darüber, wer in welchem Umfang als Eigentümer des Unternehmens gilt und – als Folge – wer in welchem Umfang am Gewinn bzw. Verlust zu beteiligen ist. Im Insolvenzfall sind Rückzahlungsansprüche der Eigentümer des Unternehmens jedoch nachrangig gegenüber den Ansprüchen der Fremdkapitalgeber!

Bei Kapitalgesellschaften kennzeichnen die getätigten Einlagen die Grenze für die Gewinnausschüttung, das heißt durch eine Gewinnausschüttung dürfen die Geschäftsanteile keine Minderung erfahren.