5. Kapitalbeschaffung, Kapitalverwendung

5.3 Phase 2: Kapitalverwendung (Fallbeispiel) [UNT 5312]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 6 Kapitel 7 Kapitel 85.3 Phase 2: Kapitalverwendung (Fallbeispiel)

5.3.1 Investitionen (Beschaffung von Anlagegütern)

c) Anschaffung eines Kleintransporters - Fortsetzung

| Anwendung der Kostenvergleichsmethode Die Anwendung der Kostenvergleichsmethode führt zu folgendem Entscheidungsvorschlag:

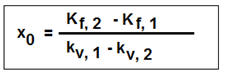

Mittels der Formel  kann jene kritische jährliche Fahrleistung x0 [km/a] ermittelt werden, ab der sich die Anschaffung des Transporters nach Angebot 2 als kostengünstiger erweist als das Fahrzeug nach Angebot 1. Im betrachteten Fall erhalten wir folgendes Ergebnis: x0 = (9.154,67 - 8.179,07) / (0,95 - 0,82) = 7.505 km. Dies bedeutet: Bereits ab einer jährlichen Fahrleistung von 7.505 km ist der Transporter nach Angebot 2 schon kostengünstiger als das Fahrzeug nach Angebot 1. Grund: Niedrigere variable Kosten (0,82 EUR/km, statt 0,95 EUR/km). |