4. Kapitalbedarf, Finanzierung

4.4 Deckung des Kapitalbedarfs durch Finanzierung [UNT 4419]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 84.4 Deckung des Kapitalbedarfs durch Finanzierung

4.4.1 Finanzierungsquellen

k) Kreditfinanzierung

Bei einer Kreditfinanzierung sind folgende Sachverhalte und Zusammenhänge zu beachten:

|

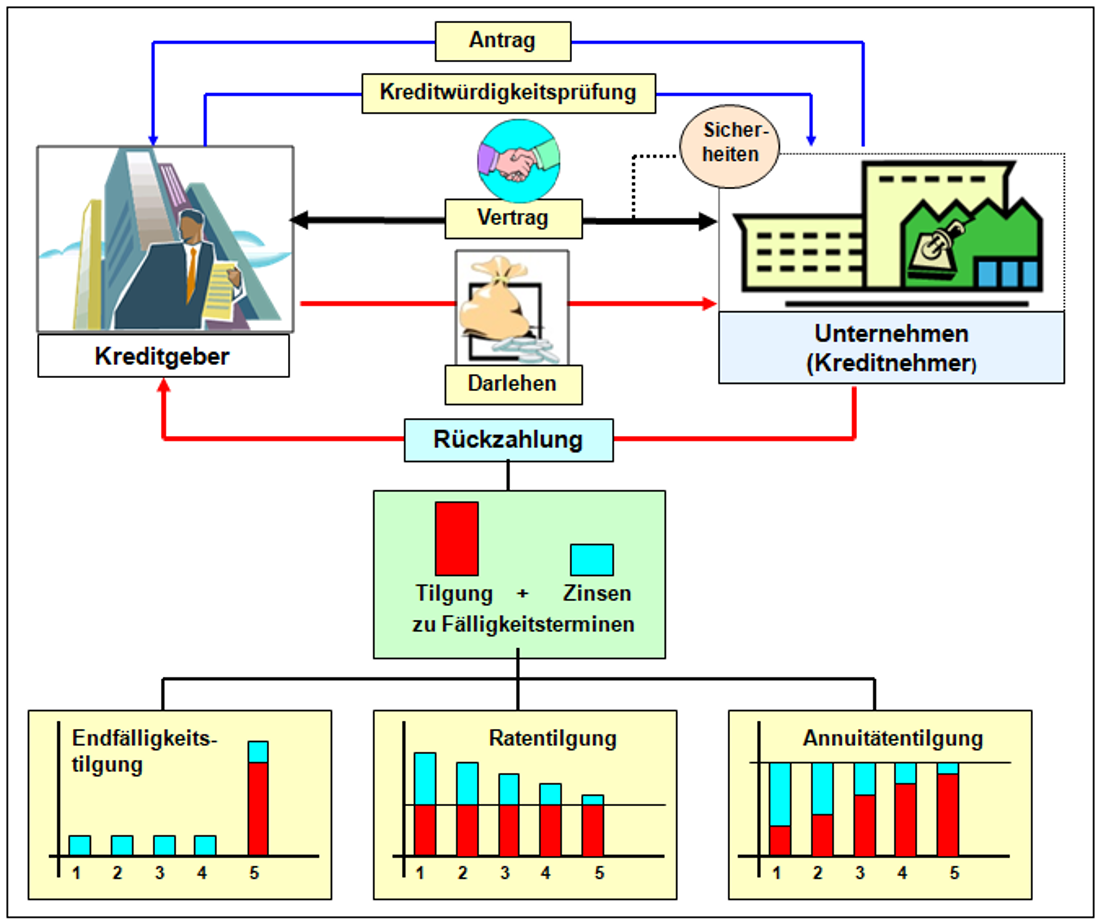

Unter Kredit ist - im Zusammenhang mit Finanzierungsfragen - ein Gelddarlehen zu verstehen, das einem Kreditnehmer durch einen Kreditgeber auf vertraglicher Grundlage gewährt wird und das in vereinbarten Raten, zu vereinbarten Terminen und zu bestimmten Zinskonditionen zurückzuzahlen ist. Die über Kredite bereitgestellten Mittel gehen nicht in das Eigentum des Unternehmens über, sondern begründen eine schuldrechtliche Beziehung zwischen dem Unternehmen als Schuldner und dem Kreditgeber als Gläubiger. Die über Kredite bereitgestellten Mittel werden - der Mittelherkunft nach - als Fremdkapital bezeichnet. Sie sind mit dem vereinbarten Rückzahlungsbetrag als Passiva in der Bilanz des betreffenden Unternehmens auszuweisen. |

Die für die Deckung eines gegebenen Kapitalbedarfs benötigten Kredite können

- bei kurzfristigen Kreditlaufzeiten auf Geldmärkten (Kreditinstitute, Privatpersonen u. a.) oder

- bei mittel- und langfristigen Kreditlaufzeiten entweder über Kreditmärkte (Kreditinstitute, Mittel aus Förderprogrammen der öffentlichen Hand, andere Unternehmen u. a.) oder über Kapitalmärkte auf der Grundlage festverzinslicher oder variabel verzinslicher Wertpapiere (z. B. in Form von Anleihen oder Schuldverschreibungen)

beschafft werden.

Die nachfolgende Grafik in Bild 4.09 zeigt in einer Übersicht die Systematisierung der Formen der langfristigen Fremdfinanzierung,

Im Unterschied zur Einlagen- und Beteiligungsfinanzierung gilt somit für die Kreditfinanzierung:

- Die Kreditüberlassung ist zeitlich befristet.

- Es besteht nur Anspruch auf Rückzahlung des nominellen Kreditbetrages, nicht aber auf eine Beteiligung an dem - durch die Kreditvergabe bewirkten - Vermögenszuwachs im Unternehmen.

- Der Kreditgeber hat in der Regel kein Mitspracherecht bei der Geschäftsführung des Unternehmens.

- Die Rückzahlung eines Geldkredits zu vereinbarten Terminen und in vereinbarter Höhe (Tilgung + Zinsen) führt beim Kreditnehmer zu einer festen Liquiditätsbelastung. Dies wird der Kreditnehmer besonders dann spüren, wenn aufgrund von Umsatzrückgängen und anderen Einflüssen keine ausreichenden liquiden Mittel zur Erfüllung aller Verpflichtungen zur Verfügung stehen.

- Besondere Bedeutung kommt - wie noch im Einzelnen zu erörtern sein wird - der Kreditwürdigkeitsprüfung (Stichwort "Rating") zu.