4. Kapitalbedarf, Finanzierung

4.2 Kapitalbedarf "Anlagevermögen" [UNT 4210]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 84.2 Kapitalbedarf "Anlagevermögen"

4.2.1 Grundlagen

a) Begriff

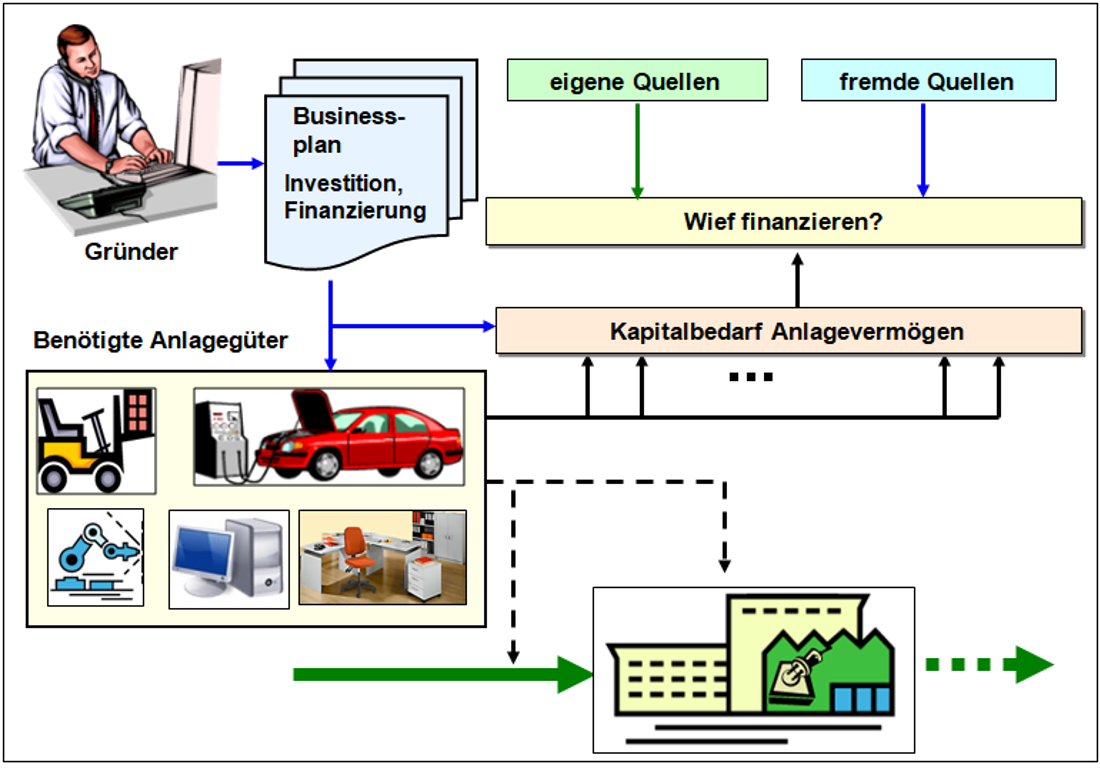

Um den Geschäftsbetrieb eines Unternehmens in Gang zu setzen bzw. wesentlich zu erweitern, bedarf es stets der Anschaffung jener Güter, die – je nach Unternehmenszweck – geeignet sind, die beabsichtigte Erstellung und marktliche Verwertung von Produkten und Leistungen zu ermöglichen und die zugleich auch dauerhaft bzw. über eine längere Zeitspanne dem Geschäftsbetrieb des Unternehmens zu dienen.

Diese Güter – vornehmlich Grundstücke, Gebäude, Maschinen, Fahrzeuge, Gegenstände der Betriebs- und Geschäftsausstattung – bilden in ihrer Gesamtheit und im Geldausdruck das Anlagevermögen des Unternehmens.

Die Anschaffung von Gütern des Anlagevermögens wird betriebswirtschaftlich - wie bereits dargestellt - als Investition bezeichnet und die damit verbundenen Aktivitäten bilden den Gegenstand der Investitionsplanung, der Investitionsvorbereitung und Investitionsdurchführung.

|

Als Anschaffung von Sachanlagegütern wird der entgeltliche Erwerb von Grundstücken, Gebäuden, Maschinen und dgl. von einem Dritten bezeichnet (siehe Bild 4.03). Die Anschaffung eines Sachanlagegutes ist zu den Anschaffungskosten auf dem betreffenden Anlagekonto zu buchen und damit zu aktivieren. Anschaffungskosten sind "die Aufwendungen, die geleistet werden müssen, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen, soweit sie dem Vermögensgegenstand einzeln zugeordnet werden können." [$ 255 Abs. 1 HGB] Sachanlagegüter können aber im Unternehmen selbst (mit eigenen Kräften und Mitteln) erstellt werden. Wenn diese Güter dazu bestimmt sind, dem Geschäftsbetrieb des Unternehmens dauernd bzw. für längere Zeit zu dienen, sind sie in das Sachanlagevermögen aufzunehmen. Die Bewertung dieser Güter ist zu Herstellungskosten vorzunehmen. Herstellungskosten "... sind Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstandes, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen." [$ 255 Abs. 2 HGB] |