2. Gründungsprozess

2.4 Kreislaufmodell des Umsatzprozesses [UNT 2410]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 82.4 Kreislaufmodell des Umsatzprozesses

2.4.1 Phasen im Umsatzprozess

a) Problemstellung

Eine tragfähige Geschäftsidee und ein aussagefähiger Businessplan sind zwar wichtige Voraussetzungen für einen erfolgreichen Start in die Selbstständigkeit, jedoch noch lange keine Garantie dafür, dass dies auch gelingt.

Auswertungen zu erfolgreichen und zu gescheiterten Existenzgründungen verdeutlichen vielmehr, dass das Beherrschen des betriebswirtschaftlichen (kaufmännischen) Know-hows, gepaart mit Risikobereitschaft, Verhandlungsgeschick, Rechtskenntnissen, Marketingverständnis und starkem Führungswillen, der letztlich wichtigste Faktor ist, der - nach der Ingangsetzung des Geschäftsbetriebs des gegründeten Unternehmens - über Erfolg oder Misserfolg des "Sprungs in die Selbstständigkeit" entscheidet.

Eine einprägsame Leitlinie für das Überprüfen des eigenen Wissens sowie für das Verständnis der inneren Logik des Prozesses der Ingangsetzung des Geschäftsbetriebs eines zu gründenden Unternehmens bildet das "Kreislaufmodell des Umsatzprozesses".1

b) Modelldarstellung

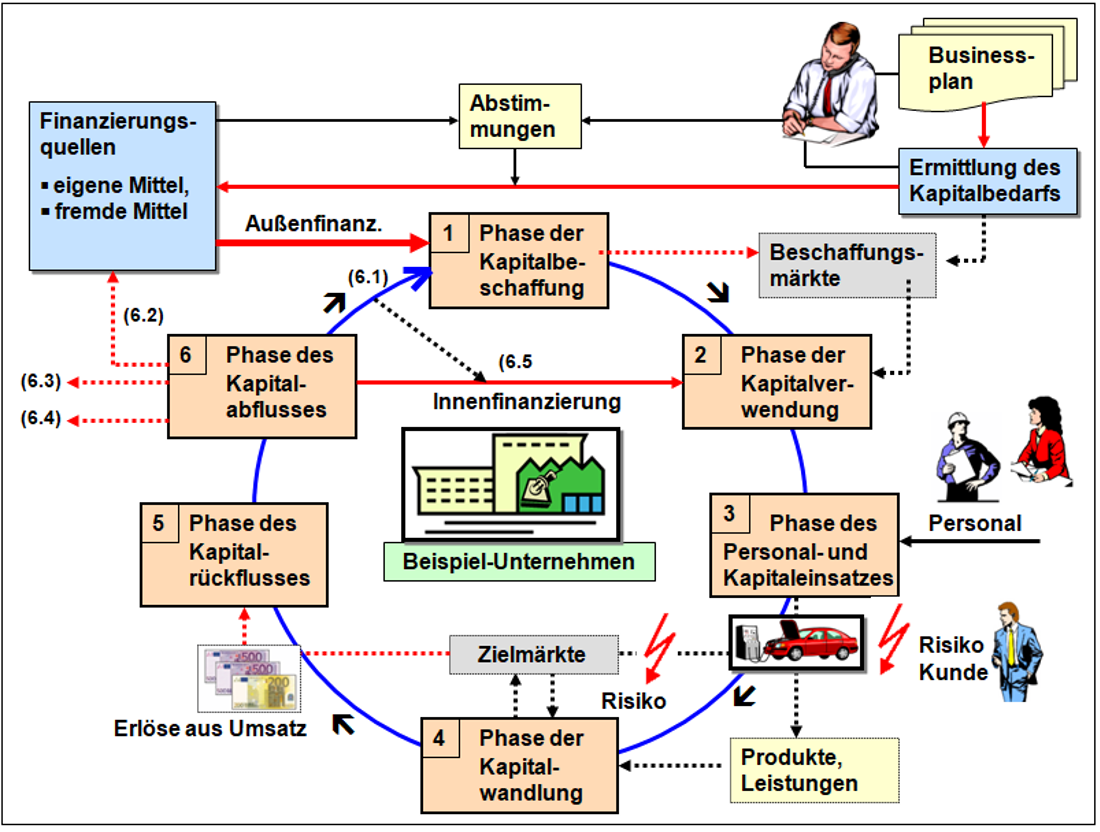

Als Kreislaufmodell des Umsatzprozesses bezeichnen wir eine graphische Darstellung sowie eine Beschreibung der Zusammenhänge im Prozess der Ingangsetzung des Geschäftsbetriebs eines Unternehmens mit insgesamt 6 Phasen (siehe Bild 2.11).

Ausgangspunkt dieses Prozesses ist die Ermittlung des Kapitalbedarfs für die Ingangsetzung bzw. die Aufrechterhaltung bzw. die Erweiterung des Geschäftsbetriebes eines Unternehmens.

Ist dieser Kapitalbedarf bestimmt, vollzieht sich der weitere Prozess der Ingangsetzung des Geschäftsbetriebs des gegründeten Unternehmens in folgenden Phasen:

- Phase 1: Phase der Kapitalbeschaffung (= Außenfinanzierung),

- Phase 2: Phase der Kapitalverwendung (= Investition, Beschaffung von Gütern auf Beschaffungsmärkten),

- Phase 3: Phase des Kapitaleinsatzes (= Leistungserstellung, Beschaffung und Einsatz von Personal),

- Phase 4: Phase der Kapitalwandlung (= marktliche Leistungsverwertung erstellter Erzeugnisse und Leistungen auf Absatzmärkten),

- Phase 5: Phase des Kapitalrückflusses (= Inkasso, die Kunden bezahlen die Rechnungen für verkaufte Erzeugnisse/Leistungen),

- Phase 6: Phase des Kapitalabflusses (= Entscheidungen über die Verwendung der Erlöse aus Umsatz, insbesondere für 6.1 = Kostenersatz, 6,2 = Tilgung von Schulden mit Zinsen, 6.3 = Steuerzahlungen, 6.4 = Entnahmen, 6.5 = Einbehaltung von Gewinnen zuzüglich von Abschreibungsgegenwerten u. a. für die Innenfinanzierung).

|

|