8. Kapitalrückfluss, Kapitalabfluss

8.3 Phase 6: Kapitalabfluss (Inhalt, Aufgaben) [UNT 8310]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Kapitel 78.3 Phase 6: Kapitalabfluss

8.3.1 Inhalt, Aufgaben

a) Inhalt der Phase des Kapitalabflusses

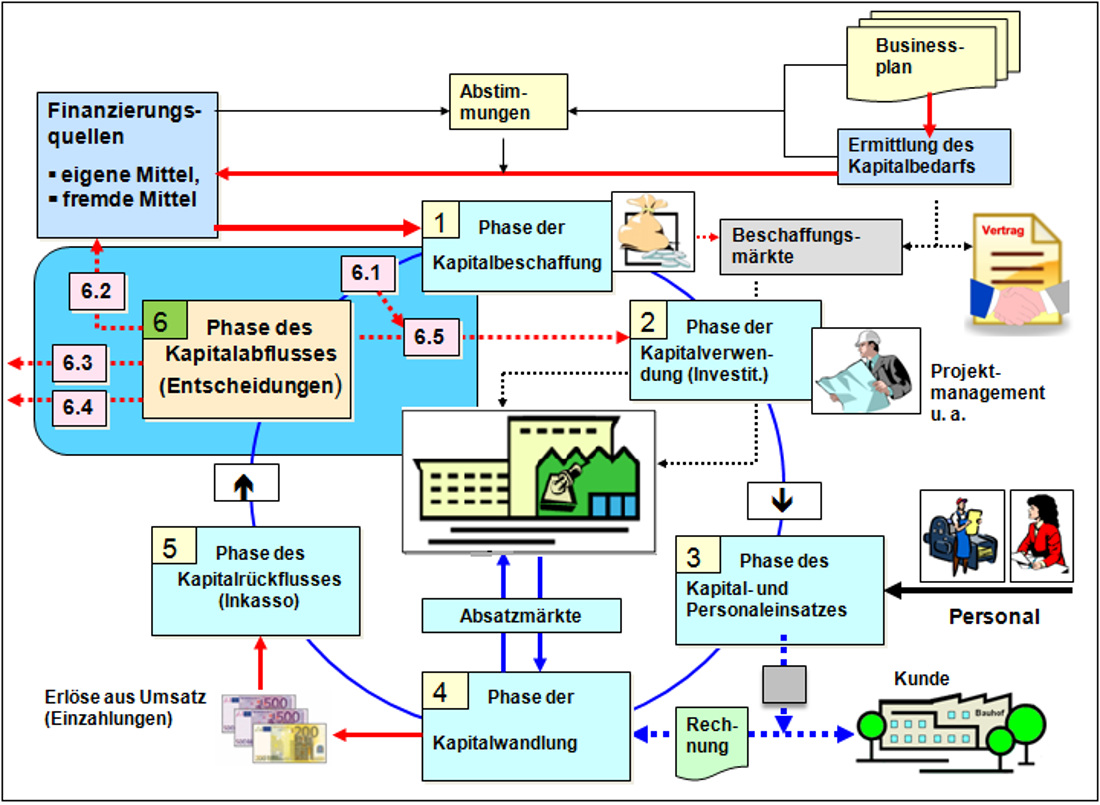

Mit der Phase "Kapitalrückfluss" ist der Gesamtprozess der Ingangsetzung des Geschäftsbetriebes eines Unternehmens - als Kreislauf gesehen - eigentlich geschlossen.

Da aber der Sinn einer Unternehmensgründung nicht darin besteht und bestehen kann, ein "Einmal-Geschäft" zu tätigen, muss es im Geschäftsbetrieb weitergehen, denn ein wichtiges Merkmal eines Gewerbebetriebes besteht gerade darin, dass er - vom Grundsatz her - auf Dauer angelegt wird ("Business must go on!").

Wir kommen daher zu einer weiteren Phase im Kreislauf des Umsatzprozesses, der Phase des Kapitalabflusses.

|

Gegenstand und Inhalt der Phase des Kapitalabflusses ist das Treffen von Entscheidungen zur Verwendung der zurückgeflossenen Erlöse aus Umsatz, wobei es insbesondere um Mittelverwendung

geht (siehe Bild 8.03). |