8. Kapitalrückfluss, Kapitalabfluss

8.1 Phase 5: Kapitalrückfluss (Einführung) [UNT 8111]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Kapitel 78.1 Phase 5: Kapitalrückfluss (Einführung)

8.1.1 Inhalt, Aufgaben

b) Inhalt der Phase des Kapitalrückflusses

Wichtig:

Einzahlungen und nicht "Außenstände" (= Forderungen) sind letztlich entscheidend für die Sicherung der Liquidität (Zahlungsfähigkeit) eines jeden Unternehmens!

Denn: Wenn der Kreislauf des Umsatzprozesses erst einmal wegen fehlender liquider Mittel gestört wird, entsteht schnell die Gefahr der Illiquidität des Unternehmens und damit die Gefährdung seiner Existenz!

Daraus folgt: Verkaufen von Sachgütern und Erbringen von Dienstleistungen für Kunden ist wichtig, aber noch wichtiger ist, dass die Kunden auch die Rechnungen begleichen!

Unternehmensgründer sind daher gut beraten, bei Geschäften mit Kunden die notwendige kaufmännische Vorsicht und Umsicht walten zu lassen. Lieber einen risikoreichen Auftrag ablehnen als sich in oft erfolglosen Mahnverfahren und dergleichen "zu üben"!

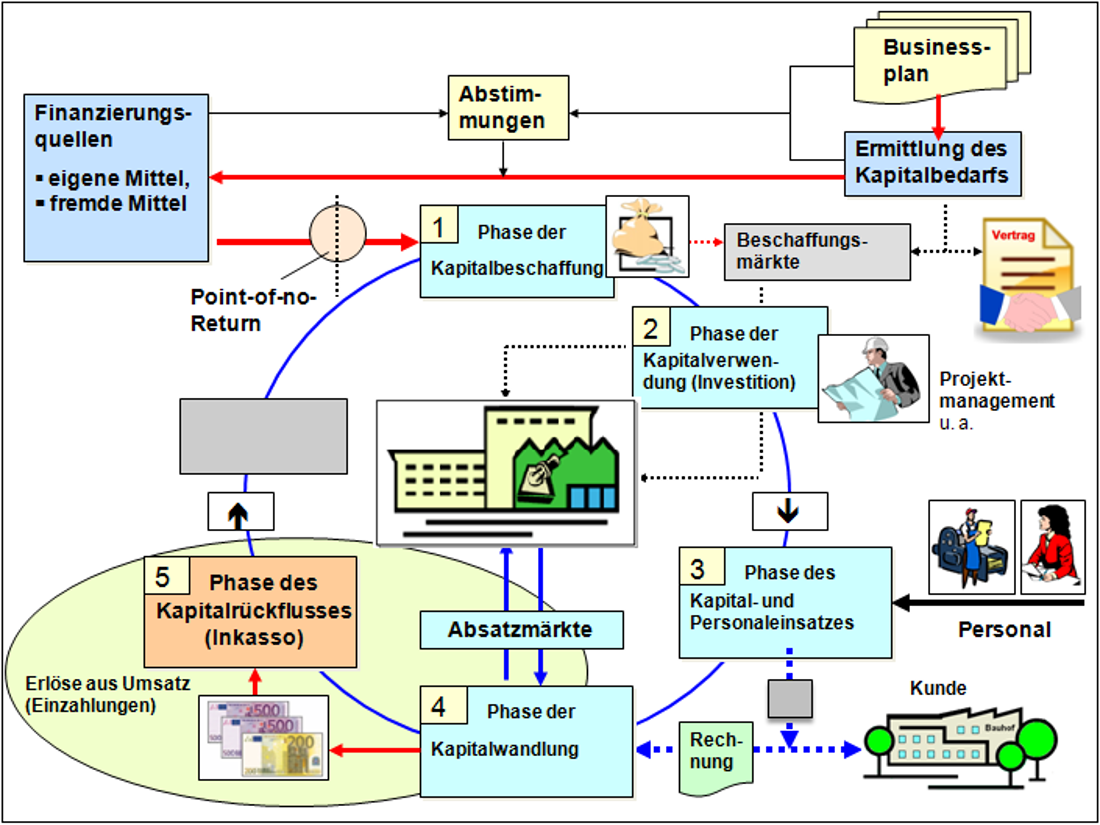

Diese fünfte Phase im Kreislauf des Umsatzprozesses wird als Phase des Kapitalrückflusses bezeichnet.

|

Gegenstand und Inhalt der Phase der Kapitalrückflusses ist die Sicherung des Zahlungseingangs zu einem getätigten Umsatzgeschäft. Dies bedeutet, dass über den bezahlten Rechnungspreis die für die Erstellung und Vermarktung eines Sachguts bzw. einer Dienstleistung erbrachten Aufwendungen in Geldform wieder zurückfließen. Dem betriebswirtschaftlichen Inhalt führt der Kapitalrückfluss somit zu einem erneuten Formwandel des Kapitals: Die nur als Vermögenswerte zu handelnden Forderungen aus Lieferungen und Leistungen werden zu verfügbaren liquiden Mitteln! Wenn es dabei dem Unternehmer gelingt, über den Preis nicht nur die Kosten, sondern auch einen kalkulierten Gewinn zu erwirtschaften, kann es im Umsatzprozess weitergehen (siehe Bild 8.01). |