7. Kapitalwandlung

7.2 Phase 4: Kapitalwandlung (Absatzprozess) [UNT 7220]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Kapitel 87.2 Phase 4: Kapitalwandlung (Absatzprozess)

7.2.2 Teilprozesse im Absatz

a) Übersicht

Der Absatzprozess von Unternehmen (mit Sachgütern) vollzieht sich in der Regel in vier Teilprozessen:

- Absatzvorbereitung (Absatzplanung),

- Absatzanbahnung (Kundenakquise, Angebotserstellung),

- Absatzdurchführung (Vertragsverhandlung; Vertragsabschluss) und

- Absatzabwicklung (Realisierung der Lieferung bzw. der Leistung; Rechnungserstellung; Kontrolle des Zahlungseingangs; ggf. Mahnung).

Im Weiteren werden diese Teilprozesse in ihrem wesentlichen Inhalt näher erläutert.

b) Absatzvorbereitung

Gegenstand und Inhalt der Absatzvorbereitung ist die - weitgehend unternehmensinterne - Planung des Absatzprogramms für eine künftige Zeitperiode (z. B. Monat, Quartal). Diese Arbeit stützt sich auf vorliegende Informationen zur Situation auf Zielmärkten, auf die Erfassung und Einordnung bereits vorliegender Kundenaufträge u. a. m.

Zielsetzung der Absatzvorbereitung ist es, das für die betreffenden Zeitperiode geplante Mindest-Umsatzziel (als Wertgröße) sortiments- und auftragsseitig zu untersetzen, um rechtzeitig zu erkennen, welche Konsequenzen sich daraus für die eigene Leistungserstellung sowie für die finanzielle Absicherung des eigenen Geschäftsbetriebs ergeben.

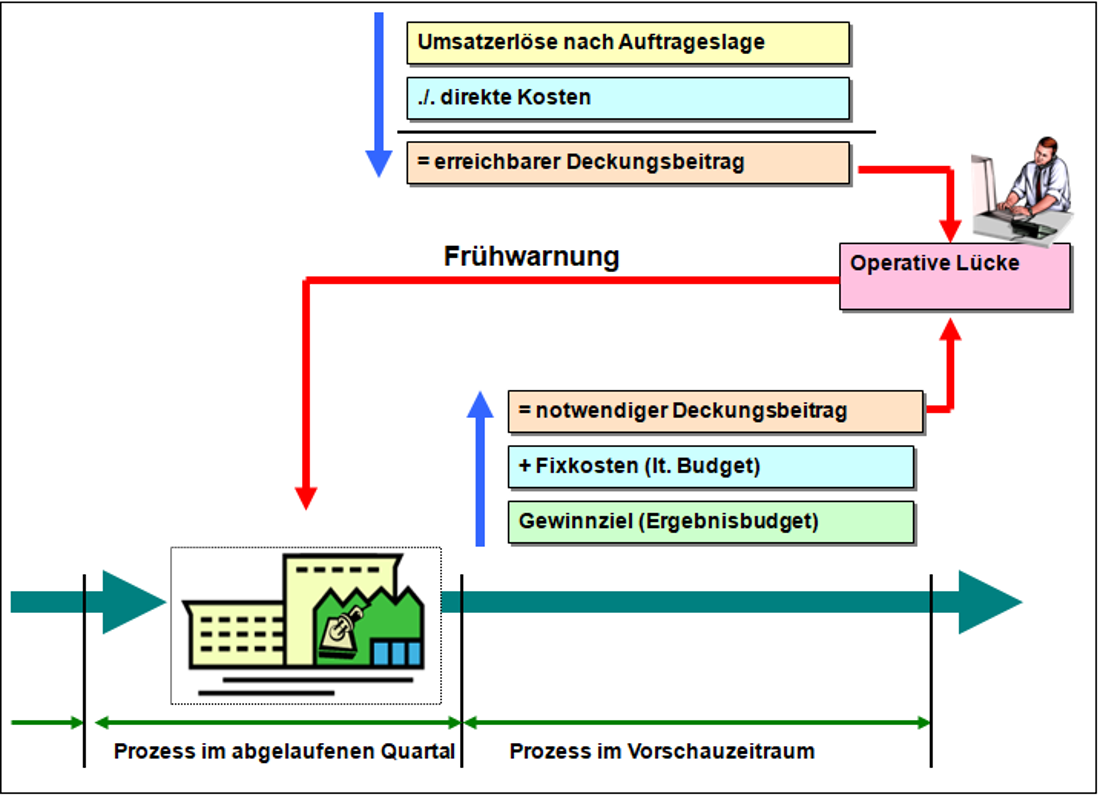

Unternehmensgründer sollten sich hierbei auf die Deckungsbeitragsrechnung und auf das einfache Modell der Berechnung einer möglichen "operativen Lücke" stützen (siehe Bild 7.04).1

Die Umsatzerlöse (Symbol U [EUR]) lassen sich anhand der Auftragslage ermitteln. Der Unternehmer sollte wissen, welchen Anteil die direkten (variablen) Kosten im Durchschnitt an den Umsatzerlösen haben. Wird dieser Anteil mit a [%] bezeichnet, kann der Betrag der direkten (variablen Kosten (Größe Kv [EUR]) nach der Beziehung Kv = U * a ermittelt werden. Der erreichbare Deckungsbeitrag (Symbol DBe [EUR]) ergibt sich aus der Beziehung DBe = U ./. Kv.

Für den Vorschauzeitraum sollte ein Gewinnziel (Symbol GZ [EUR]) bestimmt werden. Die Höhe der Fixkosten (Symbol Kf [EUR]) sollte dem Unternehmer bekannt sein.

Dann lässt sich nach der notwendige Deckungsbeitrag DBn [EUR] nach der Beziehung DBn = Kf + GZ ermitteln. Die "operative Lücke" (Symbol ΔDB [EUR]) errechnet sich dann aus der Beziehung ΔDB = DBe ./. DBn.

Je eher eine derartige operative Lücke zwischen dem erreichbaren Deckungsbeitrag und dem notwendigen Deckungsbeitrag erkannt wird, desto eher können kurzfristig wirksame Steuermaßnahmen noch Ärgeres verhindern.

|

|