2. Gründungsprozess

2.4 Kreislaufmodell des Umsatzprozesses [UNT 2423]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 82.4 Kreislaufmodell des Umsatzprozesses

2.4.2 Erläuterungen

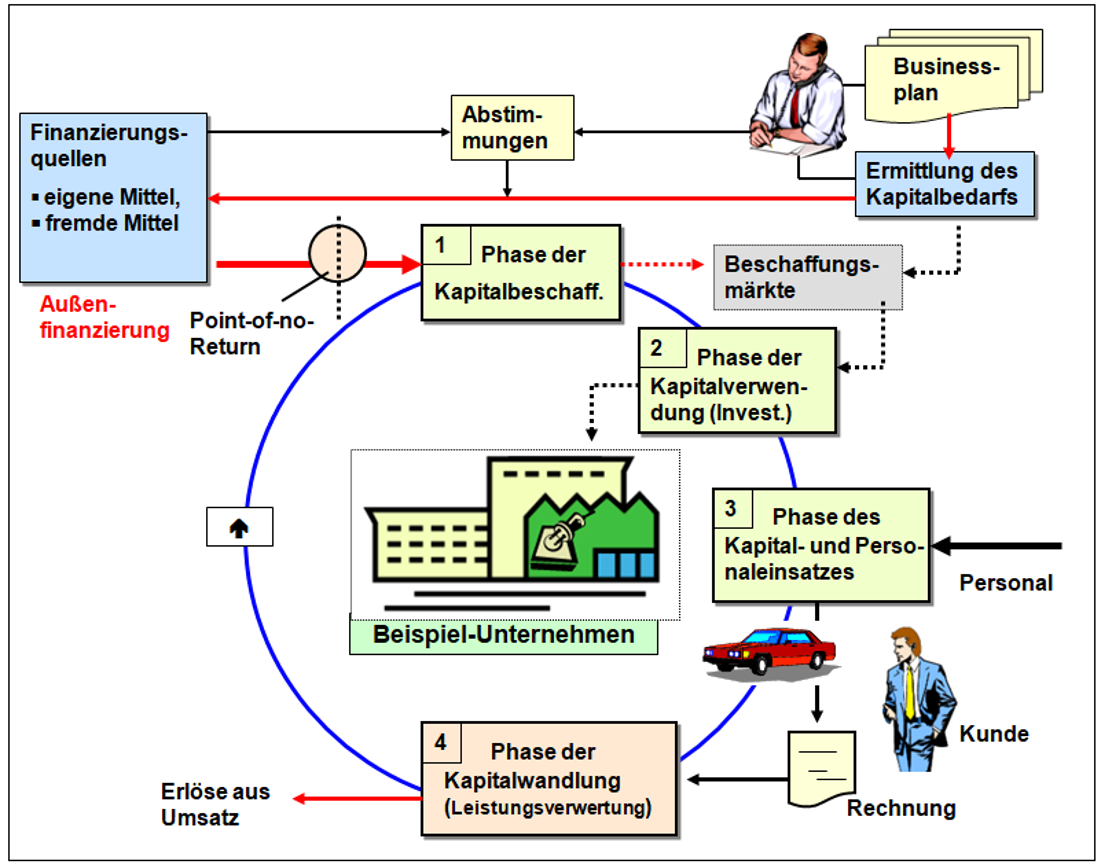

d) Phase 4: Kapitalwandlung

Die Erstellung von Produkten bzw. Dienstleistungen erfolgt entweder direkt im Auftrage eines Kunden oder es ist Aufgabe der Absatzaktivitäten des Unternehmers, für die fertig gestellten Produkte/Leistungen interessierte Kunden zu gewinnen, die bereit sind, die Produkte/Leistungen zum angebotenen Preis entgeltlich zu erwerben.

Dies führt uns in die Phase 4, die Phase der Kapitalwandlung, die inhaltlich als Leistungsverwertung zu charakterisieren ist (siehe Bild 2.15).

Dem betriebswirtschaftlichen Inhalt nach ist Leistungsverwertung ein Prozess der Wandlung des in den Produkten (= Ertragsgüter) gebundenen Kapitals in Erlöse aus Umsatz: Der in einem erstellten Produkt verkörperte Wert, welcher im berechneten Preis seinen Geldausdruck findet, wandelt sich in "Cash" (bei Sofort-Zahlung) bzw. in eine "Forderung aus Lieferung und Leistung" (bei Gewährung eines Zahlungsziels) um.

In dieser Phase entscheidet sich, ob das Geschäftskonzept eines Unternehmensgründers letztlich Bestand hat und seine Absatz- und Marketingstrategie aufgeht.

|

|