3. Rechtsformen der Unternehmen

3.5 GmbH, AG, Mischformen [UNT 3516]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 83.5 GmbH, AG, Mischformen

3.5.5 Mischform 2: Kommanditgesellschaft auf Aktien (KGaA)

a) Charakteristische Merkmale

|

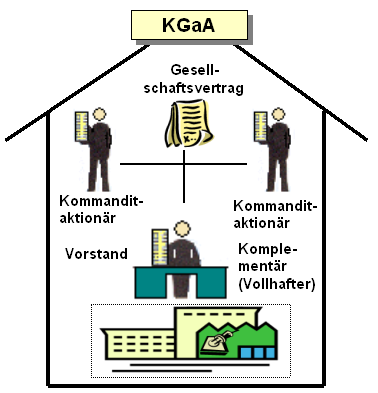

Die Kommanditgesellschaft auf Aktien (KGaA) ist eine Kapitalgesellschaft mit eigener Rechtspersönlichkeit, bei der mindestens ein Gesellschafter den Gläubigern gegenüber unbeschränkt haftet (persönlich haftender Gesellschafter bzw. Komplementär) und die übrigen Gesellschafter mit Einlagen auf das in Aktien zerlegte Grundkapital beteiligt sind, ohne persönlich für die Verbindlichkeiten der Gesellschaft zu haften (= Kommanditisten bzw. Kommandit-Aktionäre, siehe Bild 3.13). Die Firma der KGaA kann eine Personen-, Sach- oder Fantasie-Firma sein. Sie muss die Bezeichnung "Kommanditgesellschaft auf Aktien" bzw. die Abkürzung "KGaA" oder Ähnliches tragen. |

|

| Bild 3.13: KGaA |

Die Hauptversammlung wird durch die Gesamtheit der Kommandit-Aktionäre repräsentiert. Sie beschließt über den Jahresabschluss und die Gewinnverwendung.

Der oder die Vollhafter haben in der Hauptversammlung nur dann Stimm-recht, wenn sie außer ihren persönlichen Einlagen auch Aktien der KGaA besitzen.

Bei der KGaA müssen auf Geschäftsbriefen bzw. E-Mails die Firmierung, die Rechtsform, der Sitz der Gesellschaft, das Registergericht und die Handelsregisternummer angegeben werden. Außerdem sind die für die AG notwendigen Angaben zu machen.

b) Vorteile der KGaA

Die KGaA erlaubt eine besonders flexible Beschaffung eines größeren Eigenkapitals als dies bei einer KG sonst zutrifft, weil über Aktien eine größere Zahl von Kommanditeinlagen beschafft werden kann. Da die Kommanditisten nur wenige Mitsprachemöglichkeiten haben, wird dadurch die straffe Führung des Unternehmens durch einen oder wenige Vollhafter nicht eingegrenzt.

Hinzu kommt, dass die KGaA die Vorteile einer Kapitalgesellschaft (bessere Möglichkeiten der Kapitalbeschaffung) mit den Vorteilen eines Personenunternehmens (Bindung der Gesellschafter an das Unternehmen) verknüpft.

Die KGaA eröffnet auch Familienunternehmen den Gang zur Börse und damit die Aufnahme eines höheren Eigenkapitals.

Eine interessante Abart der KGaA ist die GmbH & Co. KGaA. Hierbei handelt es sich um eine übliche Kommanditgesellschaft auf Aktien (KGaA, deren Komplementärin eine Gesellschaft mit beschränkter Haftung (GmbH) ist.

Auf diese Weise lässt sich die Haftung der Kommanditgesellschaft auf die Aktien beschränken, ohne dabei die weiteren Eigenschaften einer KGaA aufgeben zu müssen.

c) Nachteile der KGaA

Bei einer KGaA haftet der Komplementär unbeschränkt, auch mit seinem Privatvermögen. Durch die Wahl eines Konstrukts „GmbH & Co. KGaA“ kann dies zwar eingeschränkt werden, jedoch ist die Ausgestaltung dieser Rechtsform kompliziert.

Für die Gründung einer KGaA ist wiederum ein Grundkapital von 50.000 EUR aufzubringen.

Unternehmen in der Rechtsform KGaA haben eine komplizierte Struktur, die nach außen auch nicht immer einfach zu vermitteln ist.

|

|