4. Kapitalbedarf, Finanzierung

4.4 Deckung des Kapitalbedarfs durch Finanzierung [UNT 4417]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 84.4 Deckung des Kapitalbedarfs durch Finanzierung

4.4.1 Finanzierungsquellen

h) Kurzfristige Fremdfinanzierung

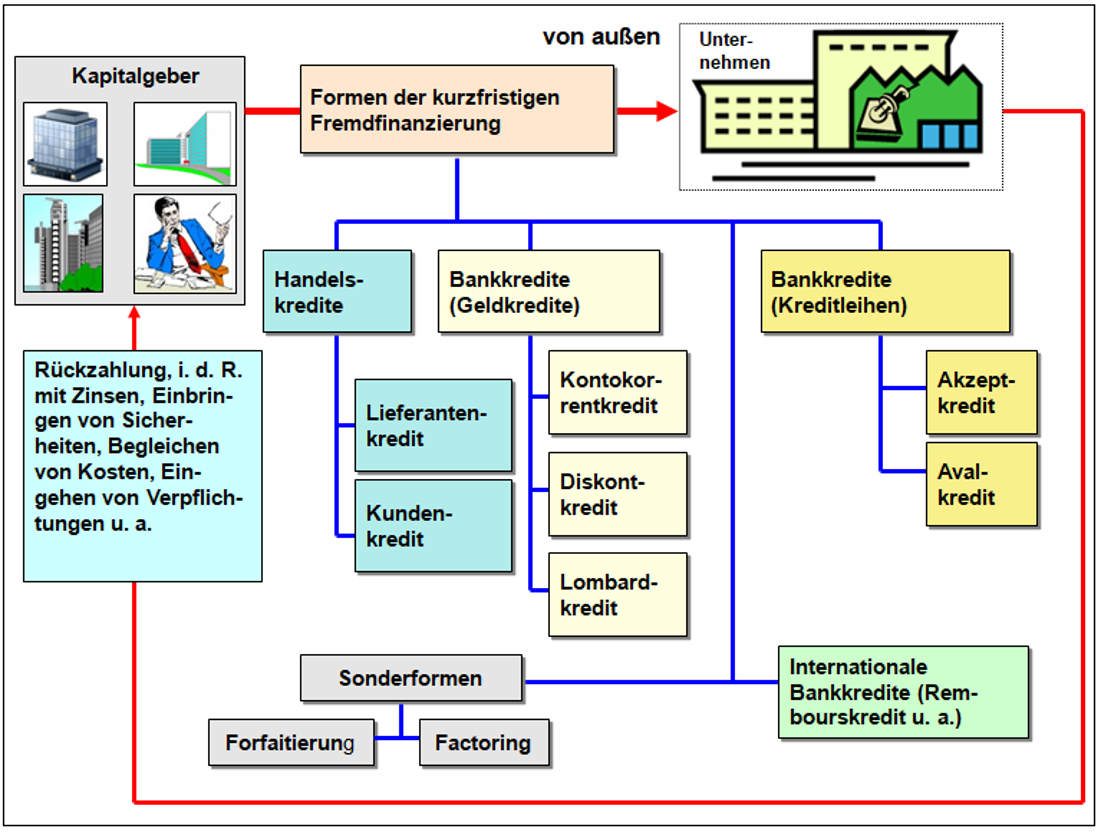

Formen der kurzfristigen Fremdfinanzierung werden von allen Unternehmen in dieser oder jener Art genutzt.

|

Der kurzfristigen Fremdfinanzierung werden folgende Sachverhalte im Wirtschaftsverkehr der Unternehmen mit Kreditinstituten, Lieferanten und Kunden zugerechnet:

Bei diesen Sachverhalten ist die Verfügbarkeit über die Mittel auf die Dauer eines Jahres begrenzt. Eine Verlängerung der Mittelverfügbarkeit kann auf dem Wege der Prolongation erfolgen. |

Die nachfolgende Grafik in Bild 4.07 zeigt in einer Übersicht die Systematisierung der Formen der kurzfristigen Fremdfinanzierung,

Probleme der Unternehmensfinanzierung im kurzfristigen Zeitraum sind dann zu lösen, wenn insbesondere

- dem betreffenden Unternehmen temporär keine ausreichenden eigenen Mittel zur Begleichung eingegangener Verbindlichkeiten zur Verfügung stehen (wie z. B. Nutzung des Kontokorrentkredits) oder

- das Unternehmen eigene Mittel "schonen" will und daher - kurzfristig - auf Fremdfinanzierung zurückgreift (wie z. B. Lieferantenkredit, Avalkredit) oder

- eine sofortige Umwandlung einer Forderung in "cash" gewünscht wird (wie z. B. Diskontkredit im Wechselgeschäft oder Factoring als Instrument des Forderungsmanagements).

Ein solches Vorgehen entspricht dem Grundkonzept der "goldenen" Finanzierungsregel:

Kurzzeitig vorhandene Vermögensgegenstände (wie Vorräte, Forderungen) sollten auch nur mit kurzfristig zur Verfügung stehenden Mitteln (Herkunft: kurzfristiges Fremdkapital) finanziert werden.