8. Kapitalrückfluss, Kapitalabfluss

8.1 Phase 5: Kapitalrückfluss (Einführung) [UNT 8110]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Kapitel 7

8.1 Phase 5: Kapitalrückfluss (Einführung)

8.1.1 Inhalt, Aufgaben

a) Einnahmen, Einzahlungen: Problemstellung (mit Tests)

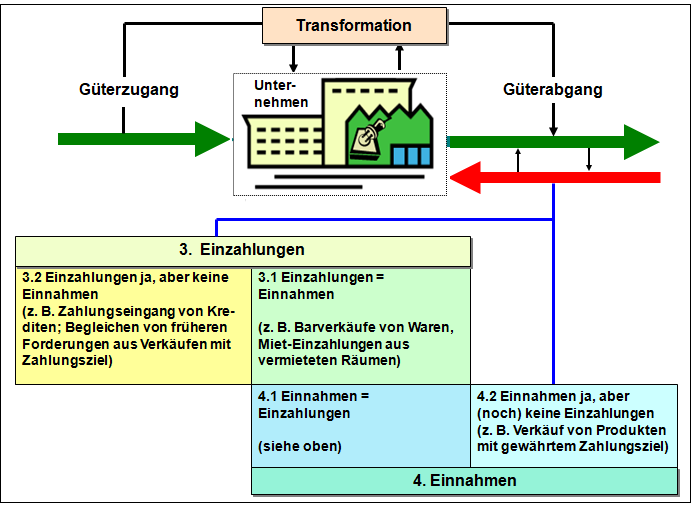

Im Kreislauf des Umsatzprozesses kommt es - wie dargestellt - zu mehreren Phasen der Wandlung des Geld- und Sachkapitals:

In der Phase 1 (Kapitalbeschaffung) geht es um die Zuführung bzw. Bereitstellung der zur Ingangssetzung des Geschäftsbetriebs des Unternehmens benötigten finanziellen Mittel, also um Einzahlungen.

In der Phase 2 (Kapitalverwendung) werden diese finanziellen Mittel in Sachgüter gewandelt, was mit Auszahlungen verbunden ist. In der Phase 3 (Kapital- und Personaleinsatz) erfolgt ein Verbrauch beschaffter Güter des Umlaufvermögens, verbunden weiteren Wertübertragungen in Bezug auf die Nutzung der Anlagegüter sowie in Bezug auf den Personaleinsatz, was i. d. R. weitere Auszahlungen erforderlich macht.

Erst in der Phase 4 (Kapitalwandlung) kann eine Rück-Transformation des bis dahin gebundenen Kapitals in Geldform bewirkt werden, indem erstellte Produkte von Kunden gleich bezahlt werden (= Einzahlungen) oder - bei Gewährung eines Zahlungsziels - "zu hoffentlich bald erfolgenden Einzahlungen" im Sinne von "Forderungen aus Lieferungen und Leistungen" gewandelt werden.

In diesem Zusammenhang sind folgende Fragen zum Thema "Einzahlungen und Einnahmen" zu beantworten:

In welchen Fällen sind im Geschäftsbetrieb von Unternehmen realisierte "Einnahmen" zugleich "Einzahlungen" und in welchen Fällen trifft dies nicht zu?

Ihre Antwort:

Welche Einzahlungen sind im Geschäftsbetrieb von Unternehmen handels- und steuerrechtlich keine Einnahmen?

Ihre Antwort:

In welchen Fällen werden im Geschäftsbetrieb von Unternehmen zwar steuerpflichtige "Erträge", aber noch keine "Einnahmen/Einzahlungen" realisiert?

Ihre Antwort: